Взыскание задолженности по долгам организаций

Взыскание задолженности по долгам организаций с директора и иных контролирующих лиц. Новые угрозы и возможности в 2017 г.

При ведении бизнеса очень сложно избежать проблем с задолженностью. Рано или поздно большинство предпринимателей сталкиваются с проблемой либо со стороны должника, либо со стороны взыскателя. Наша статья касается фактически обеих ситуаций.

В 2017 году произошли очень существенные изменения в Законе о банкротстве*, которые позволят кредиторам (налоговые органы тоже могут относиться к таковым), взыскивать сумму задолженности компании-должника с ее директоров и иных контролирующих лиц вне рамок банкротства или после завершения конкурсного производства.

Закон предусмотрел два варианта реализации такого механизма: взыскание убытков и субсидиарная ответственность.

1. Взыскание убытков

применяется на основании п.5.8 ст.10 Закона о банкротстве, сумма долга компании может быть взыскана в пользу кредитора путем взыскания убытков, которые причинил компании-должнику, например, ее руководитель или участник.

Закон сформулировал эту норму следующим образом:

«5.8. В случае возврата арбитражным судом заявления о признании должника банкротом или прекращения производства по делу о банкротстве в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве, кредитор, обратившийся с указанным заявлением, кредиторы в деле о банкротстве, производство по которому было прекращено, вправе обратиться с исковым заявлением о взыскании в свою пользу с лиц, указанных в пунктах 1 - 3 статьи 53.1 Гражданского кодекса Российской Федерации, убытков, причиненных по их вине должнику, в сумме, не превышающей размера требований такого кредитора к должнику, при наличии оснований для возмещения убытков должнику, указанных в пунктах 1 - 3 статьи 53.1 Гражданского кодекса Российской Федерации».

Убытки всегда были сложным предметом для доказывания. Причем налоговые органы имеют определенные преимущества перед другими кредиторами в сборе и получении информации и, предполагаем, будут пытаться представить в суд в качестве доказательств материалы налоговой проверки в отношении должника.

Предоставленное ст.53.1 ГК РФ право на взыскание убытков, причиненных обществу действиями и решениями его руководителей и участников, рассматривается теперь в качестве еще одного актива должника, за счет которого кредиторы могут взыскать реальные денежные средства в свою пользу.

Данный механизм с 28.06.2017 позволит накладывать арест на имущество лиц, управлявших компанией-должником, для взыскания с них денежных средств в счет оплаты долга кредиторам по решению суда.

2. Субсидиарная ответственность

вытекает из положений п.2, п.5 и п.5.7 ст.10 Закона о банкротстве, на основании которых с 01.07.2017 кредитору предоставлено право взыскивать сумму задолженности должника с его контролирующих лиц путем привлечения их к субсидиарной ответственности.

Причем суд в силу прямого указания в п.5.7. ст.10 Закона о банкротстве рассмотрит дело и в случае, когда установить местонахождение организации-должника затруднительно (например, когда у организации новые руководители и участники или организация «переехала» в другой регион).

Срок для обращения в суд по данному основанию - 3 года с момента признания должника банкротом. В случае пропуска этого срока по уважительной причине он может быть восстановлен судом.

По сути оба механизма позволяют получить кредитору исполнительный лист на взыскание суммы долга с контролировавших компанию лиц. Что делать дальше с исполнительным листом понятно, взыскивать в рамках исполнительного производства с физического лица. Мы достаточно подробно писали об этом ранее в статье «Судебный механизм взыскания долга» Выпуск 11 требуется ссылка.

Оба заложенных законом новых механизма взыскания будут работать в случае, когда суд возвращал заявление о банкротстве или прекращал дело о банкротстве «в связи с отсутствием средств, достаточных средство для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве». Другими словами, перед тем как подавать иск по возмещению убытков или о привлечении к субсидиарной ответственности, нужно подать заявление о признании должника банкротом.

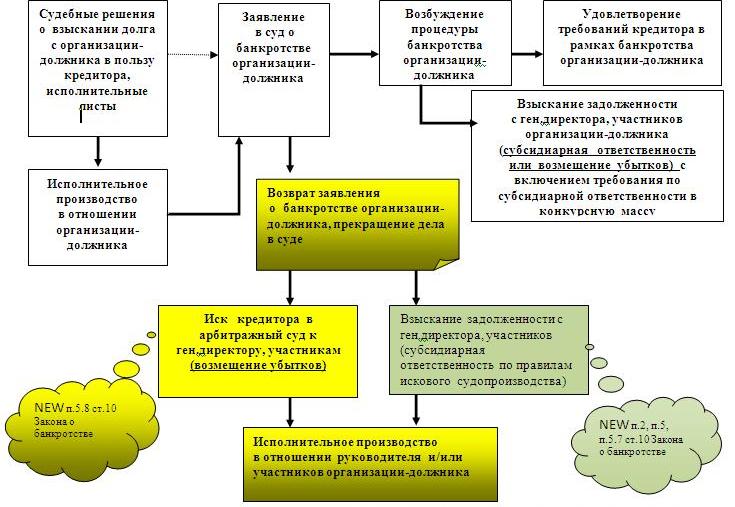

В качестве иллюстрации новых возможностей предлагаем рассмотреть подготовленную схему ниже.

Рис.1 Схема взыскания в пользу кредитора с должника-организации

Предполагаем, что оба механизма будут активно использованы налоговыми органами уже в 2017 году.

Основные практические выводы из вышесказанного можно сделать следующие:

- Для потенциальных должников - просто бросать компанию стало намного более рискованно, т.к. появляется риск привлечения к ответственности по долгам компании директора и/или лиц, контролирующих компанию. Для минимизации этих рисков необходимо очень внимательно подходить к вопросу ликвидации и банкротства компании. Нужно уделить особое внимание оценке добросовестности действий руководителя и лиц, контролирующих компанию.

- Для взыскателей задолженности - нужно учитывать новые возможности и рассмотреть возможность подачи иска к лицам, контролирующим бизнес должника. В некоторых случаях это поможет взыскать долг, который Вы, возможно, раньше считали безнадежным.

ОСТАВИТЬ КОММЕНТАРИЙ

КОММЕНТАРИИ

Комментарии отсутствуют.